הרפורמה בביטוחי הנסיעות: כמה תשלמו ומה תקבלו בפעם הבאה שתטוסו לחו"ל?

השינויים בביטוחי הנסיעות יצרו גם שינוי בכיסוי וגם פערי מחירים – אל תצאו מהארץ בלי לקרוא ולהבין את כל הפרטים

יש כיסוי לחילוץ או אין כיסוי לחילוץ? האם אפשר לבטח ביטול פתאומי של הנסיעה? האם מעכשיו נשלם יותר על ביטוח נסיעות? והאם כבר אי אפשר לעשות ביטוח נסיעות חינם דרך חברות האשראי? רבים נותרו מבולבלים לאור השינויים שנכנסו אתמול לתוקף בביטוחי הנסיעות לחו"ל – אז הנה הסבר קצר:

פוליסת ביטוח נסיעות לחו"ל – מה השתנה?

החל מ-3.9.2017, הפוליסה של כל חברות הביטוח כוללת רובד ראשון בסיסי עם כיסוי ביטוחי אחיד, ועליו ניתן יהיה לרכוש הרחבות שונות.

חשוב לשים לב שאחד הסעיפים שהוסרו מהרובד הבסיסי ועד כה היוו חלק בלתי נפרד מהכיסוי שהציעו חברות ביטוח – הוא סעיף לביטול או קיצור הנסיעה.

כפי שיפורט בהמשך, אפשר להוסיף סעיף זה בתשלום נוסף.

יואל אמיר, מנכ"ל פספורט כארד, מסביר שעד כה הציעה כל חברת ביטוח כיסויים שהיא בחרה להציע, החריגה כיסויים אחרים ולעתים קרובות גם לא יידעה את המבוטח על החרגות הקשורות במצב הבריאותי, כך שרק במקרה שמבוטח הגיש תביעה – הוא גילה בדיעבד כי למעשה לא היה מבוטח על אותו סעיף.

כיום, חברה יכולה להחריג מצב מסוים, אך היא חייבת לבצע תשאול רפואי וחיתום, ולציין בפני המבוטח מה היא מחריגה – כך שהמבוטח מודע לזה.

לגבי המחיר, הרפורמה הביאה להתייקרות של כ-15%-20% במחירי ביטוחי הנסיעות – אך מצד שני, הם גם מספקים כיסוי רחב ושקוף יותר.

ולגבי הביטוח דרך חברות האשראי – שם חלה מהפכה של ממש. בגלל האילוץ לספק כיסוי רחב ומקיף, הפוליסה הבסיסית החינמית התקצרה לחמישה ימים בלבד (ראו פירוט בהמשך הכתבה).

מה כולל הרובד הבסיסי של ביטוח נסיעות לחו"ל?

הרובד הבסיסי כולל כיסויים להוצאות הבאות:

- הוצאות רפואיות בעת אשפוז ושלא בעת אשפוז

- פינוי ממקום האירוע הביטוחי לבית חולים

- הטסה רפואית לישראל

- תרופות וטיפול חירום בשיניים

- הטסת מלווה למקום אשפוזו של מבוטח בחו"ל

- הארכת שהות בחו"ל מעבר לתקופת הביטוח בעקבות מקרה ביטוח

- הטסה של גופה

- כיסוי הכולל היריון עד שבוע 12 שאובחן לראשונה בחו"ל

- חבות כלפי צד שלישי

- כיסוי לאיתור וחילוץ

האם יש הפרשי מחיר גדולים בין מחירי החברות השונות?

בהחלט כן, ולכן חשוב לבצע השוואת מחירים (ראו בהמשך).

הנה כמה דוגמאות למחירי המקסימום שמסרו חברות הביטוח לרשות שוק ההון במשרד האוצר – ויש לזכור שבפועל הן מציעות מחירים נמוכים יותר:

- עבור מבוטחת בת 44 הנוסעת לחופשת סקי של 7 ימים, ומוסיפה לרובד הבסיסי גם כיסוי לביטול נסיעה וכיסוי לכבודה, התעריף המרבי של חברת הראל כ-125 דולר – ואילו של AIG רק 28 דולר. מדובר בפער עצום של כמעט 100 דולר, עבור כיסויים זהים.

- עבור תרמליאי בן 24 הטס לאמריקה ורוכש ביטוח ל-100 ימי טיול ללא ספורט אתגרי, התעריף של מגדל גבוה כמעט פי שניים משל מנורה: 330 דולר לעומת 171 דולר. בשקלים הפער בולט עוד יותר – כ-1180 שקל במגדל,לעומת 611 שקל במנורה.

- עבור נוסע בן 70 עם מצב רפואי קודם הטס לאירופה, מנורה היא דווקא היקרה ביותר. המחיר ליום עומד אצלה על כ-27 דולר, ואילו המחיר ב-AIG עומד על כ-5 דולר.

האם אפשר להסיר רכיבים מהפוליסה כדי להוזיל אותה?

כן. הצרכן יכול לבחור לגרוע רכיבים מהפוליסה אם הוא מעוניין להוזיל אותה – אבל זה כמובן לא מומלץ, משום שמלכתחילה היא נבנתה כך שתיתן כיסוי מספק למקרה הצורך.

הרכיבים שניתן להסיר הם חבות כלפי צד שלישי וכיסוי לאיתור וחילוץ.

האם אפשר להוסיף על הרובד הבסיסי?

כן, אפשר לרכוש הרחבות למקרה של ביטול טיסה או קיצור נסיעה, חופשה שכוללת ספורט אתגרי או ספורט חורף, ביטוח כבודה או ביטוח מחשב נייד, כיסוי למקרה של החמרה של מצב רפואי קיים או במקרה של הריון או כל הרחבה אחרת שאושרה על ידי רשות שוק ההון.

האם יש מחירון קבוע?

הרפורמה קובעת תעריפון מירבי. חברות הביטוח רשאיות לגבות פחות מהתעריפים המירביים, אך כמובן לא יותר.

אפשר להיכנס לתעריפון, המתפרסם באתר רשות שוק ההון – ומומלץ להשתמש בו לצורך השוואה לפני שבוחרים בחברה כלשהי באופן אוטומטי.

המחירים השונים מושפעים מגיל המבוטח, יעד הנסיעה והערכות המבטח לגבי הסיכון הביטוחי.

מבוטח יוכל לחסוך סכומי כסף משמעותיים על ידי ביצוע השוואה מהירה וקבלת הצעת מחיר ממספר חברות ביטוח.

בעת ההשוואה חשוב לשים לב לפילוח לפי גילאים ולהבין מה המשמעויות של הסעיפים – למשל "החמרה של מצב רפואי קיים" ועוד. כמו כן, יש לשים לב לכיסוי. כך למשך, אין במחשבון של רשות ההון כיסוי למחשב נייד או לאופניים.

איך אפשר לדעת מה רמת השירות שאקבל במקרה של תביעה?

כשמדובר בביטוח, חשוב מאוד לא לשכוח גם את נושא השירות. הדבר הזה נכון שבעתיים כשאנחנו נמצאים במצוקה בחו"ל.

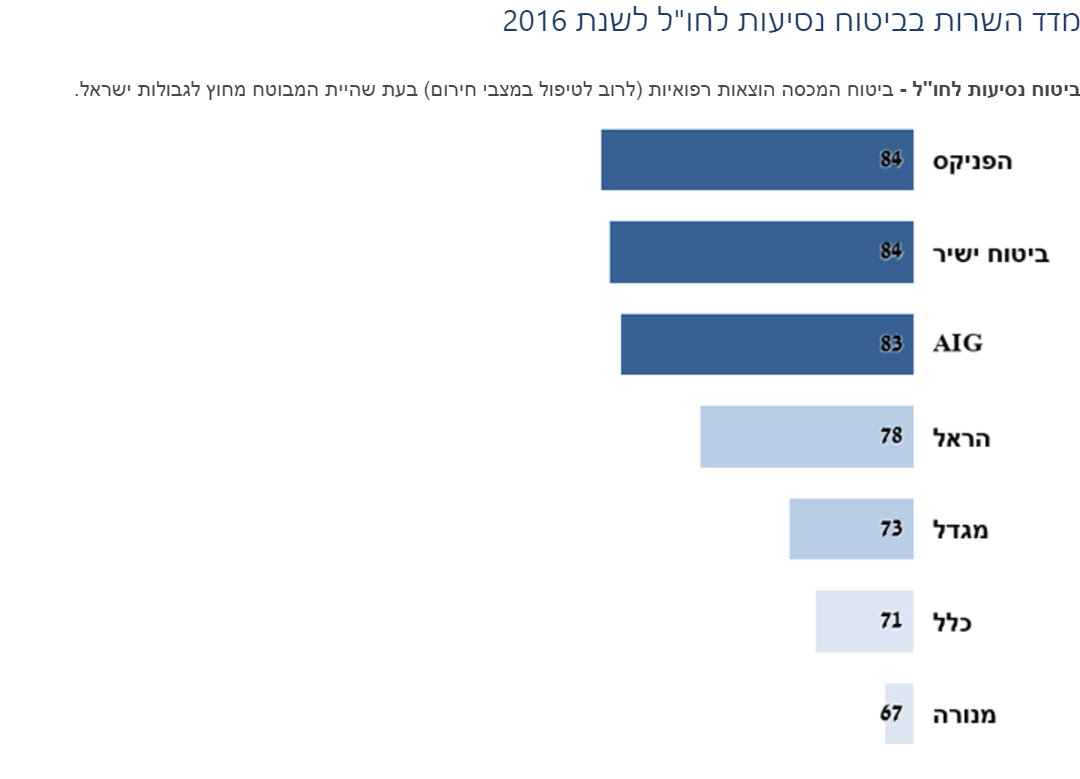

רשות שוק ההון מפרסמת מדי שנה את מדד השירות בחברות הביטוח – וגם אותו אפשר למצוא באתר שלה. שימו לב שמחיר נמוך עלול לבוא על חשבון שירות, ולכן מומלץ מאוד לבדוק איזו חברה השיגה מדדים טובים בדירוג של משרד האוצר, שבודק שורה ארוכה של היבטים – החל מזמן ההמתנה למוקדי השירות ועד מהירות ואיכות הטיפול בתביעות.

החברות שנתנו את השירות הכי טוב בתחום זה בשנת 2016 היו הפניקס, ביטוח ישיר ו-AIG.

אילו שינויים חלו בביטוח החינמי של חברות האשראי?

הרפורמה חוללה שינוי מהותי בביטוח הנסיעות חינמי דרך חברות האשראי – והוא התקצר בכל החברות ל-5 ימים – כאשר בעבר הוא ניתן ל-55 יום.

אפשר לטעון שהרפורמה כמעט חיסלה את ההטבה הזאת, אלא שהביטוח הזה מלכתחילה היה מצומצם מאוד ורבים מהנוסעים שוכנעו על-ידי נציגי המכירות של חברות הביטוח להרחיב אותו.

כך או כך, אם אתם טסים לתקופה של עד 5 ימים – הביטוח שתקבלו בישראכרט, בלאומי קארד ובאמריקן אקפסרס חינם כולל גם ביטוח כבודה, כך שהוא בהחלט מספיק. בחברת כאל לא כוללים ביטוח כבודה בביטוח החינמי, כך שתשלמו עליו תוספת.

האם התעריף משתנה בהתאם ליעד הנסיעה?

בחלק מהחברות, למשל מנורה, הראל ו-AIG, המחיר משתנה בהתאם ליעד הנסיעה.

האם עדיין משתלם לעשות ביטוח נסיעות דרך קופת החולים?

כן, אך גם ביטוחים אלה התייקרו.

כך למשל מבוטחי כללית, מכבי ומאוחדת, שיכולים לעשות ביטוח המסופק על-ידי חברת הביטוח כלל, ישלמו מעט יותר החל מהשבוע על ביטוח הנסיעות.

עדיין – הפוליסה המוצעת להם זולה יותר מאשר ברוב החברות.

בנוסף, הפוליסה הזו כוללת ללא תוספת תשלום גם כיסוי למצב רפואי קיים בסכום של עד 250 אלף שקל – וזאת בניגוד לפוליסות אחרות.

אז כמה נשלם?

הנה דוגמאות לתעריפים המירביים המפורסמים באתר משרד האוצר:

בת 15 הטסה לארה"ב, מחיר ליום בדולרים

| כיסוי | תכנית בסיס |

| כלל- עבור קופות החולים | 1.49 |

| שירביט | 1.59 |

| כלל | 1.98 |

| פספורט כארד | 2.10 |

| מגדל | 2.20 |

| הפניקס | 2.70 |

| ישיר | 2.70 |

| מנורה | 2.88 |

| AIG | 3.30 |

| הכשרה | 3.85 |

| הראל | 4.48 |

תרמילאי בן 24 דרום אמריקה ללא ספורט אתגרי – מחיר ל-100 ימי טיול בדולרים

| כיסוי | תכנית בסיס |

| מגדל | 330 |

| הכשרה | 325 |

| הראל | 310 |

| AIG | 295 |

| כלל | 290 |

| הפניקס | 270 |

| ישיר | 270 |

| פספורט כארד | 230 |

| שירביט | 196 |

| כלל- עבור קופות החולים | 185 |

| מנורה | 171 |

מבוטחת בת 44 שנוסעת לסקי של 7 ימים והוסיפה כיסוי לביטול נסיעה וביטוח כבודה, מחיר ליום בדולרים

| כיסוי | תכנית בסיס | ספורט חורף | ביטול וקיצור נסיעה | כבודה | סה"כ |

| AIG | 11.2 | 9.45 | 4.55 | 2.45 | 28 |

| כלל- עבור קופות החולים | 17.5 | 9.1 | 2.45 | 2.31 | 31 |

| הכשרה | 22.75 | 8.75 | 1.4 | 3.5 | 36 |

| שירביט | 13.72 | 14 | 6.44 | 2.45 | 37 |

| מנורה | 13.72 | 26.04 | 2.59 | 3.5 | 46 |

| ישיר | 18.9 | 33.6 | 4.55 | 3.08 | 60 |

| כלל | 21.77 | 44.66 | 6.02 | 3.01 | 75 |

| פספורט | 16.1 | 56 | 5.6 | 3.5 | 81 |

| מגדל | 23.1 | 52.5 | 11.9 | 3.5 | 91 |

| הפניקס | 18.9 | 70 | 4.2 | 3.5 | 97 |

| הראל | 21.7 | 95.06 | 5.04 | 2.73 | 125 |