פתאום כ-ולם מציעים לכם הלוואה מהירה: למה דווקא עכשיו ולמה חשוב לשים לב?

הלוואה מהירה, הלוואה לכל מטרה, הלוואה ללא ערבים… אם אתם מרגישים מותקפים מכל עבר, עכשיו תבינו למה, וגם תקבלו הצצה לריבית שאתם משלמים

בטלוויזיה, בשילוט חוצות, באינטרנט, ברשתות השיווק ותחת כל עץ רענן – ההלוואות המהירות מחכות לכם בכל מקום ומבטיחות להגשים את כל חלומותיכם. ייתכן אפילו שקיבלתם טלפון יזום מהבנק שבו נשאלתם אם חשקה נפשכם בהלוואה לכל מטרה. לרבים מהישראלים קשה לסרב להצעה כל כך מפתה, כמו הלוואה מהירה או הלוואה לכל מטרה, שמבטיחה לפתור את צרותיהם בכמה לחיצות כפתור. זאת, במיוחד לאור דוח העוני שחשף הביטוח הלאומי, ולאור העובדה שהחוב של משקי הבית בישראל עלה.

אם פעם אדם שנזקק להלוואה הלך מיוזמתו וביקש אותה מפקיד הבנק – היום המצב הפוך לחלוטין. ההצעות תוקפות אותו מכל מקום – פעם במסרון שמגיע אליו לנייד, פעם כאשר הוא עושה לתומו קניות ברמי לוי, שופרסל וסופר-פארם ופעם כשהוא עומד בפקק.

הלוואה לכל מטרה – כמה לווים וכמה מחזירים?

הניסוחים מגוונים, אבל יש כמה מילות מפתח שחוזרות על עצמן – הלוואה לכל מטרה, הלוואה מהירה, הלוואת אקספרס, הלוואה ללא ערבים ועוד. גובה הריבית, לעומת זאת, לא מוזכר בפרסומות, וצריך לחפש אותו באותיות הקטנות.

השורה התחתונה היא שהלוואות מהירות הן בדרך כלל לא הלוואות זולות – ואתם עלולים למצוא את עצמכם מחזירים כמעט 100,000 שקל על הלוואה של 80,000 שקל.

הנה דוגמאות:

- לאומי קארד מציעה הלוואה מהירה בריבית מקסימלית שנתית של 14% (פריים + 12.25%, בהלימה לסיכון הלקוח).

- בישראכרט מציינים שהריבית השנתית נעה בין 4.75% ל-13.65% (פריים + 3%-11.9%, כאשר ריבית הפריים היא 1.75%).

- בכאל מדברים על ריביות של 4.6%-16.4%. כך למשל, לקוח שייקח הלוואה של 20,000 שקל, יחזיר בסופו של דבר כמעט 25,000 שקל אם יפרוס את ההחזרים על פני 5 שנים וישלם ריבית של 9%. התשלום החודשי שלו לאורך התקופה יעמוד על כ-415 שקל, כלומר – הריבית שוות ערך ל4,910 ₪.

- באתר של חברת מימון ישיר לא מנדבים את גובה הריבית, אבל מציעים מחשבון פשוט לשימוש כדי להבין את גובה ההחזר. חישוב מהיר מגלה שעל הלוואה של 80,000 שקל ל-5 שנים, ישלם הלווה יותר מ-97,000 שקל.

אז כמה עולה לכם הלוואה מהירה?

ככלל, הריבית הממוצעת שגובות חברות כרטיסי האשראי על הלוואות מהירות נעה סביב 7%-9% – וזו ריבית גבוהה (מאחר שמדובר בריבית ממוצעת, יש להניח שרבים משלמים ריבית גבוהה יותר). בבנק, לעומת זאת, הריבית הממוצעת בשנה האחרונה על הלוואה שקלית נעה סביב 4.2%-5% (תלוי, כמובן, במגוון גורמים כמו משך ההלוואה, פרופיל הלווה וכו').

דוגמאות להלוואות מהירות:

| לאומי קארד | ישראכרט | כאל | |

| סכום מרבי | 100,000 | 80,000 | 50,000 |

| תקופה מירבית | 3-60 חודשים | 18-60 חודשים | 3-60 חודשים |

| ריבית | עד 14% | 4.75%-13.65% | 4.6% – 16.4% |

| הבטחות נוספות | *אפשרות לדחיית החזרים מחודשיים עד שנה לאחר קבלת ההלוואה

*קבלת הכסף תוך שלושה ימים |

*אפשרות לדחיית החזרים לחצי שנה

*הלוואה לחופשה או לרכישת רכב בתנאים מיוחדים |

מה הסיבה למבול ההלוואות?

למעשה, זה כבר כמה שנים שהישראלים חשופים לפרסומות רבות להלוואות, בעיקר הלוואות חץ-בנקאיות, אבל בחודשים האחרונים זה כבר הפך למבול, והמבול הזה עוד צפוי להתחזק.

יש לכך שתי סיבות עיקריות. ראשית, ההחלטה להפריד את חברות האשראי לאומי קארד וישראכרט מהבנקים – החלטה שמטרתה לעודד תחרות לבנקים. כידוע, לאומי קארד הייתה שייכת לבנק לאומי ונמכרה לקרן האמריקנית ורבורג פינקוס. ישראכרט שייכת לבנק הפועלים וגם תשנה בעלות. המשמעות היא תחרות על לקוחות – ואיך קל יותר לגייס לקוחות אם לא באמצעות הלוואה קלה ומהירה?

שנית, מאגר נתוני האשראי, שיקום באפריל, יחולל מהפכה מבחינת המידע שיש למלווים על הלווים. מדובר במהפכה לטוב ולרע. לטוב, משום שהחברות שנותנות את ההלוואות יוכלו לדעת מהי ההיסטוריה של מבקש ההלוואה, וכך לקוחות יציבים שידורגו כאמינים, יוכלו לקבל הלוואה בריבית נמוכה יותר משום שהחברה תיטול סיכון מופחת בעת מתן הלוואה. לרע, משום שכל מעידה ועיכוב בתשלומים, ייזקף לחובת מבקשת ההלוואה.

כך או כך, כאשר מציעים לאדם הלוואה של 60,000 ואפילו 80,000 שקל תוך שעה, יש סיכוי טוב שההצעה תיפול על אוזניים קשובות – ואולי אפילו קשובות מדי. זאת, במיוחד לאור נתוני הלמ"ס שפורסמו לאחרונה, ולפיהם 46% ממשקי הבית שיש להם חשבון בנק נמצאים במשיכת יתר לפחות למשך חודש אחד. כשליש ממשקי הבית האלה נמצאים במינוס תמידי והרוב שייכים לחמישון ההכנסה הרביעי.

אלא שכאן צריך להיכנס שיקול הדעת של הלווה – תוך שהוא מביא בחשבון את יכולת ההחזר שלו ואת גובה הריבית שישלם.

אגב, ממש לאחרונה אסרה המפקחת על הבנקים שימוש בניסוח מפתה שבו השתמשה חברת ישראכרט בסרטון מצחיק בכיכובו של יובל סמו, כדי לפרסם את ההלוואה שלה: "להפוך את המינוס לפלוס". בנוסף, היא קנסה את בנק דיסקונט ואת חברת לאומי קארד, משום שהן לא צירפו אזהרה לפרסומות שלהן. בנק דיסקונט נקנס על הפרה אחת בסכום של 750,000 ₪ וחברת לאומי קארד נקנסה בגין שתי הפרות בסכום של 1.5 מיליון ₪.

חזית אחרת שהמפקחת בלמה היא החזית של שופרסל וכאל. לאחרונה שופרסל התגאתה בכך שתוך 3 חודשים היא וחברת כאל העניקו 80 הלוואות מהירות, ובעקבות זאת המפקחת ביקשה להקפיא את המיזם עד ששופרסל תוכיח שהיא עומדת בקריטריונים הנדרשים ע"י הפיקוח על הבנקים מגוף נותן אשראי.

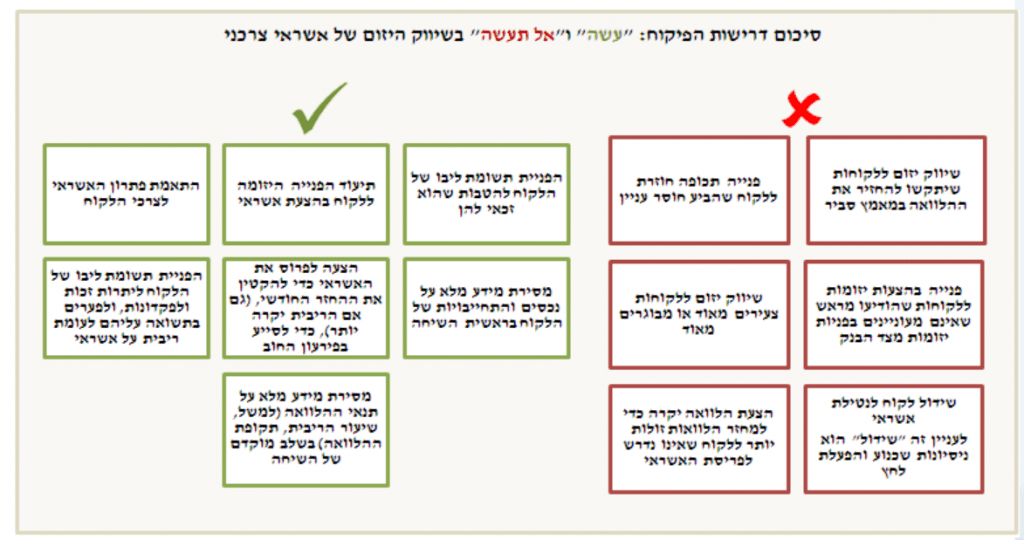

כך אסור להציע לכם הלוואות

אלה הכללים שקבע הפיקוח על הבנקים לגבי שיווק של אשראי צרכני:

מאגר נתוני אשראי: יותר שקיפות, לטוב ולרע

חשוב לזכור שאשראי צרכני הוא בלון חמצן חיוני למשק ולמשקי הבית, ואין פסול בנטילת הלוואה כאשר הדבר נעשה בשיקול דעת. הבעיה מתחילה כאשר לקוחות בוחרים בחלופה הזאת מבלי להשקיע מחשבה ותכנון בהחזר ההלוואה.

כאמור, במסגרת רפורמת שטרום, שנועדה לעודד את התחרות ולצמצם את ריכוזיות הבנקים, הוחלט להקים מאגר נתוני אשראי. המאגר מוקם על-ידי בנק ישראל ויחל לפעול באפריל 2019, במטרה לספק דירוג אשראי אישי שיישלף בכל פעם שאתם מבקשים הלוואה. את הנתונים מעבירים למאגר הבנקים וגופי האשראי לצד רשויות הגבייה והאכיפה, שמעבירות מידע שלילי על חייבים.

בעתיד ייתכן שגם העיריות, תאגידי המים וחברת החשמל יעבירו למאגר מידע על אי תשלום חשבונות בזמן.

לצורך הלוואה יוכלו לשכות האשראי לשלוף מהמאגר את הרקורד של מבקש האשראי שלוש שנים אחורה. לצרכים אחרים, שאינם כרוכים בזיהוי אישי, ניתן יהיה למשוך מהמאגר נתונים חמש ואף עשר שנים אחורה.

עקרונית, מרגע שיהיו נתונים על מבקשי ההלוואה, רמת הסיכון של הגופים שמלווים את הכסף אמורה להצטמצם, ובהתאם גם הריבית תוכל לרדת. החיסרון, כמובן, הוא הפגיעה בפרטיות המבקשים והסיכון שהם יישאו אות קין לאורך שנים בגלל הלוואה שבעבר לא שולמה בזמן.

הכתבה מעולה בתוכן ממי להיזהר.

חסר בה העיקר : היכן ניתן לקבל הלוואות זולות !!

רעיונות :

1. מול קרנות פנסיה שלכם.

2. מול קרנות ההשתלמות שלכם.

3. בקניית רכב חדש – מהספק

והכי כדאי לא להכנס למינוס